8914 エリアリンクって何してはる企業なんです?

ハローストレージというキティちゃんをあしらったブランドで展開しています。ストレージは屋外コンテナと屋内トランクがあります。

屋外コンテナは、文字通りコンテナを土地に設置し、倉庫代わりとして使用します。コンテナを置くだけなので設置・撤収が容易でして、大家さんの不動産活用として人気が高まりました。今はコンテナストレージは建築物として承認される必要が出てきており、出店速度は遅くなりつつあります。

屋内トランクは、空きスペースを利用した貸倉庫になります。上記のハローストレージも前は音楽店だったビルだったと記憶していますが、今はそのビルを利用した貸倉庫に切り替わっています。

今期は土地付きストレージに重点を持って展開しています。これは土地ごと購入しそこに倉庫建物を建設、販売し、運用を行うビジネスになります。

ポイント:高い潜在需要

IR情報の決算説明資料より。

矢野経済研究所によると今後2020年まで10%成長を続ける予測とのこと。国内の産業の中で10%成長が予想されているというのはナカナカありません。

エリアリンクは、国内のストレージ事業で14%とトップシェアです。

「ハローストレージ」というブランドで展開しています。同業他社は数多ありますがブランド意識が少ないように感じています。これは法人向けビジネスとして展開しているからかもしれませんが、個人向けへの展開を考えるとブランドが必要でしょう。この点で、個人向けでのストレージで有利に立っているでしょう。

ポイント:ポスト不動産賃貸業

余った土地の活用先としてサブリースを中心としたアパート経営が人気になりました。最近は過度なブームから社会問題になるケースも増えています。

- シェアハウスの相談急増 NPO「破産続出」警戒 :日本経済新聞 (18.02.15)

女性専用シェアハウス「かぼちゃの馬車」の賃借料停止で揉めています。これもサブリースですね。 - アパート建築が止まらない ~人口減少社会でなぜ~ - NHK クローズアップ現代+

15.05.11放送。もう2年も経つんですね。

とはいえ今後も、相続税対策から土地活用は今後もなくならないでしょう。ポスト不動産賃貸業のニーズは確実にあるとみています。

となると他の土地活用を検討することになるはずでしょう。最近、上場したWASHハウス[6537]のコインランドリー事業や、ティーケーピー[3479]の貸し会議室もそんな社会の要求の中で成長した事業ではないかと思っています。

やや先の話ですが「2022年問題(生産緑地問題)」というのもあります。

財政難から優遇税制の延長は考えにくいです。

固定資産税・相続税で優遇されていた土地が2022年に放流されることで、その運用方法で色々あろうかと思っています。慌てて賃貸アパートが過剰に供給されれば賃料に響くはずです。

「生産緑地」という看板が立った農地を見たことがある人も多いだろう。その土地は、住宅地にありながら農地として扱われ、毎年の固定資産税や相続税において格段の恩恵を得ている。現行の生産緑地法が施行された1992年に生産緑地の指定を受けた土地は、30年経った2022年に制度の期限が来て、行政に買い取りを申し出ることが可能になる。しかし、行政は財政難からその土地を買い取りそうにない。そんななかで生産緑地指定が解除されると、大量の土地が売却される可能性がある。土地の大量供給が一時期に行われると、需給バランスが崩れ、地価が大幅に下がるのではないか、と懸念されているのだ。これが、「生産緑地の2022年問題」である。

-- 生産緑地の2022年問題で「都市部の地価暴落」は本当か? | ビッグデータで解明!「物件選び」の新常識 | ダイヤモンド・オンライン

財政難から優遇税制の延長は考えにくいです。

固定資産税・相続税で優遇されていた土地が2022年に放流されることで、その運用方法で色々あろうかと思っています。慌てて賃貸アパートが過剰に供給されれば賃料に響くはずです。

ポイント:林社長の先見性と実行力

これまで収益用不動産の売買をメインとして行ってきた事業を今のレンタルストレージビジネスに一気に切り替えられたのは、創業者である林社長の手腕です。

2015~16年の間、減収減益を続けてきたのは、創業から行ってきた収益用不動産売買を止めたためです。2017年からはストレージビジネスと底地ビジネスに特化しています。どちらのビジネスも安定した収益が期待できます。

積極的なIT技術の取り込みも行っていまして、IR動画ではGoogleの名前をよく聞きます。ネット申し込みなど利便性を高めることに注力しているのは興味深いです。

決算説明会・スモールミーティング資料にてIR動画が掲載されていますので是非みてください。

まとめ

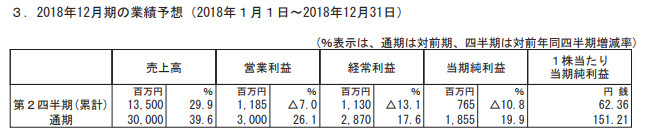

今回、急遽紹介しようと思ったのは、2/14に公表した積極的な業績予想からです。

いつもコンサバに業績予想を見積もってくる銘柄なので決算期には株価が下落することが多かったのですが今回、強めな数値を出してきています。

営業CFが赤字なのは、今期、土地付きストレージに傾倒することより土地・建物を保有する必要が出てきたからかと思われます。赤字の大半は棚卸資産の増加ですからね。本来、営業CFの赤字は経営として黄信号と言われやすいのですが、あの慎重な林社長がここまで積極的におカネを使ってきたのは相当自信があってのことであろう、と解釈しています。

そもそも不動産セクターなのに自己資本比率50%以上を維持している銘柄なんでね。少し無理しても路頭に迷うことはないはずです。

中計も積極的。ストック型ビジネスで年19%近い売上成長ですもんね。

月々の成長性についてはハローストレージ月次データが参考になるかもしれません。

月次の見方で注意が必要なのは稼働率です。稼働したての物件は、地域の人々に知られていないことから稼働率は4~5割程度と低く、地域の認知度が高まるにつれ稼働率が高まり、最終的には9割まで上がります。それらを平均すると75%程度になるのですが、出店速度が早まると新規物件が多くなりますので全体の稼働率が低くなります。

月次の見方で注意が必要なのは稼働率です。稼働したての物件は、地域の人々に知られていないことから稼働率は4~5割程度と低く、地域の認知度が高まるにつれ稼働率が高まり、最終的には9割まで上がります。それらを平均すると75%程度になるのですが、出店速度が早まると新規物件が多くなりますので全体の稼働率が低くなります。

- エリアリンク株式会社 IR情報

IR本拠地。決算説明会資料、動画、月次あり。 - トランクルームをお探しなら『ハローストレージ』【公式】

ハローストレージ本拠地。

0 件のコメント:

コメントを投稿