<日本で作り続けるべき物とは>

最近、円安による製造業の国内回帰という話題がしばしば語られます。しかし、実態としては、「うまく行っていない海外拠点を閉鎖する」「海外移転の予定を延期する」といったレベルぐらいまでで、海外で成功した生産工程を日本に戻すようなことは起こっていません。大半の職種では依然として大きいアジアとの賃金格差や新規求人の困難さなどを考えると当然のことと言えます。今後も国内生産は付加価値の高い品目に特化すべきであり、そのことを以前から実践している企業の一つが萩原工業(7856)です。

同社は合成樹脂と強化用の合成繊維を組み合わせた製品を得意とするメーカーで、派生して合成樹脂フィルム裁断機も手掛けています。樹脂複合製品の用途としては土木向けが多く、わかりやすい例としては防水・目隠し用のブルーシートが挙げられます。

同社は円高と公共投資削減に対応し、1990年代後半からインドネシアへの生産移転を進めてきました。2000年代に入ると統合業務システムを導入し、全品目についてコスト分析の上で生産拠点の最適化が可能な体制を整えました。現在では、汎用品はほとんどインドネシアで生産する一方、国内で生産するのは高値で販売可能かつノウハウ移転や在庫管理の手間を考慮すると海外生産のメリットが小さい特殊品に絞っています。生産体制を最適化することで、原料高という逆境の中でも二ケタ近い利益率を保ちました。

高付加価値品の生産に関しても、すべてを国内に残しているわけではありません。同社を代表する高付加価値製品である「バルチップ」は、橋やトンネルに用いられるコンクリート強化用の混和材ですが、近年は海外の鉱山でも多く用いられるようになってきました。それらの需要に対応するため、世界の鉱業国に近いインドネシアでも生産を開始しています。同国での生産は、増加する東南アジアでのインフラ整備への対応という意味でも大きな意義を持っていると見ています。

萩原工業は、土木資材を製造している企業です。四季報の同業他社に3423 エスイー、7821 前田工繊。

以前、バリュー銘柄として結構持ってました =)。

上記にある通り、ブルーシートなどの土木向けの資材を製造しています。建設と比べ土木と言う分野は、官公庁を中心としてそれなりに安定した需要があります。そのお蔭からか収益性の高い銘柄が安定成長している企業が多いです。土木は、特に災害に強くてですね、直近だと東関東大震災の時でも左程、株価は下がりませんでした。この分野、復興による需要が増えることを見越して買ってくる投資家さんが多いんですよ =)。

土木は、安定運用として案外、お勧めのセクターです。このセクターですと7821 前田工繊、7438コンドーテック、4956 コニシは私好みです。他に建機レンタルも悪くないんですが、震災で随分と株価を上げてしまったのでバリュー銘柄としては厳しくなってしまいました。

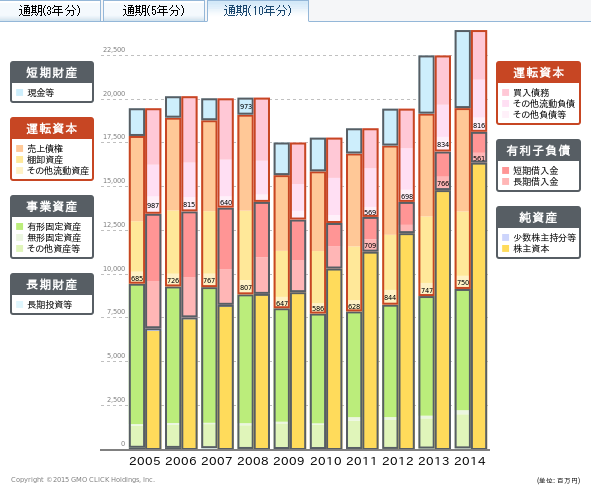

いつものB/Sの確認。GMOクリック証券の財務分析より。

製造業にしては安定した成長を見せています。2009年度のBSが小さくなっているのは、リーマンショック後の景気悪化を見越して生産規模を縮小した影響でしょう。この期は棚卸資産、売掛金、買掛金共に積極的に小さくしています。

良い経営判断なのですがP/L的には減収減益に拍車を掛ける状況なので、ナカナカ出来る判断ではないでしょう。ここまで上手いと商社としての機能も持ってるのかもしれませんね。

経営の上手さはフリーキャッシュフロー(FCF、赤い棒グラフ)が常にプラスに調整されていることからも分かるかと思います。

---

纏めると、成長期程の勢いはありませんが、キャッシュカウとして上手い事、経営している状況が続いているのは注目するべき点でしょう。特に2020年の東京オリンピックに向けて土木工事が増えてくる事を考えると立ち位置も悪くない。

とはいえ、この銘柄は配当性向が軒並み20%前後と低い傾向にあって、長期で持つにはややビミョーな所があります。折角、東証一部に鞍替え上場したのですから、もう少し配当に色を付けてくれてもいいんじゃないでしょうかね。後、株主総会は東京でやって欲しい。岡山までこいとかどうかしてるお。

- http://www.daiwasbi.co.jp/products/search/fund/pdf/20150227_kogataSB37M.pdf

0 件のコメント:

コメントを投稿