4287 ジャストプランニング

ジャストプランニングは、外食向けの業務ソフトを開発・運用している企業です。四季報の同業他社に3826 システムインテグレータ、3835 eBASE。

ジャストプランニング [4287]50店舗以下の飲食チェーンが主要顧客の外食産業特化型業務ソフトのASP事業。同分野での売上高が当社とほほ同規模の同業者は、アルファクス・フード・システム(3814)、非上場の日立システムズ等10社位あり、価格競争になりがちで、気を抜くと既往客を

— 決算説明会 (@gantky1) 2015, 9月 27

@gantky1 他社に取られる。クラウドはどこも対応しており、これだけでは差別化できないので、付帯サービス等、独自性を磨く事に腐心している。16/1期の通期予想は、ぎりぎりかもしれないが達成できる。インフォマート(2492)との相互に顧客を紹介をする提携は、順調にいっている。

— 決算説明会 (@gantky1) 2015, 9月 27

懐かしい銘柄ですね =)。

以前、成長割安株としてバリュー投資家勢が好んで売買していた銘柄だったんですが、前政権発足あたりで景気が低迷したあたりで売上が伸び悩み、パッとしないまま現在に至る、というのが私の感想です。

この銘柄は、中小企業の外食産業のインフラを支えるソフトウェアの販売が主力です。売り切り型のフロー型ではなく、月々の使用料を徴収するストック型なのが特徴です。顧客である中小企業は、ITへの設備投資に掛けられる費用は限られています。初期費用が抑えめであるストック型の方が相性がいいのです。

またジャストプランニングからしてみても安定した収入が期待できます。一度契約してもらった顧客は、そう簡単に他のソフトウェアに切り替えることが難しいので売上が安定する傾向が強いのです。また顧客の経営規模が大きくなることで売上が伸びるのも利点でしょうか。

とまあ、いい事ばかりでもなくてですね。

- 切り替えコストが高い

インフラの切り替えコストの高さ故に、事業の初期段階で利用してもらわないと参入しにくい点があります。主要顧客である中小企業の起業が少ないと営業は厳しいです。 - 中小企業向けインフラのリスク

顧客の経営規模が大きくなると、それに似合った他の経営ソフトウェアに切り替えられてしまう傾向もあります。外食の中小企業というのは、特に淘汰が激しくてチョイチョイ店舗を閉じるイベントが発生しやすいという点もあります。また大手のコンビニや外食に吸収されることもあって、そうなるとやっぱり解約されてしまうことになります。

そんなこんなが続いて直近までは売上が伸び悩んでいたのですが、最近になってようやく売上が上向き始めました。

いつものB/Sの確認。GMOクリック証券の財務分析より。

現金の塊ですね =)。 現金の使いみちがないからか時折、投資有価証券を摘んでいる様がみえてアレです。2006年~2008年あたりのB/Sからしてみても、資本を事業に投資する気がない感じが見れていてホッコリします。

続いてFCF。

続いてFCF。

危なげない感じが見て取れます。2015年の営業CFがマイナスなのは法人税の支払いのズレのようです。会計上の利益を弄った感じではないので気にしないで大丈夫でしょう。

--

纏めると、高い成長性よりは安定した経営を目指している感があり、今後も変わらないかと思われます。ソフトウェア業ですので立ち止まっているとすぐに劣化が始まってしまうので走り続ける必要があるのですが、その分の体力は十分にあるようにみえます。

とはいえ、結果的にかなりシクリカルな要素を含んでおり、今後の成長性を占うには経営の柱が足りない感じは否めないです。株価が下落する状況ならMBOしてしまうかもしれません。

纏めると、高い成長性よりは安定した経営を目指している感があり、今後も変わらないかと思われます。ソフトウェア業ですので立ち止まっているとすぐに劣化が始まってしまうので走り続ける必要があるのですが、その分の体力は十分にあるようにみえます。

とはいえ、結果的にかなりシクリカルな要素を含んでおり、今後の成長性を占うには経営の柱が足りない感じは否めないです。株価が下落する状況ならMBOしてしまうかもしれません。

3140 イデアインターナショナル

イデアインターナショナル [3140]インテリア雑貨等の卸・小売り。 健康コーポ(2928)の傘下に入って業績の改善が進み、円安デメリットも克服し15/6期の営業利益は249百万円と昨対203百万円増。16/6期は広告費を前期の10倍増、トラベルショップ「ミレスト」を5→15店舗

— 決算説明会 (@gantky1) 2015, 9月 21

@gantky1 による出店コスト等で営業利益は昨対5%増と収益的には踊り場だが、17/6期は同115%と再飛躍を狙う。(このシナリオが実現するか広告効果など今後の実績を見たいところ。)ミレストは7割が女性客で、(旅行用品というより)日常で使われるカジュアルなバッグ

— 決算説明会 (@gantky1) 2015, 9月 21

@gantky1 10千円~15千円が売れ筋。サマンサタバサ(7829)より下の価格帯、アッパーポピュラーが狙い。

— 決算説明会 (@gantky1) 2015, 9月 21

イデアは、6750 エレコムの子会社だった頃は気にしていまして、その頃は何ら業務が改善しないまま株券を握ったままという状況でした。その後、2928 健康コーポに引き渡されて業務改善がなされた、というのが今までの流れ。健康コーポから経営者が送り込まれた影響もあるんでしょうね。

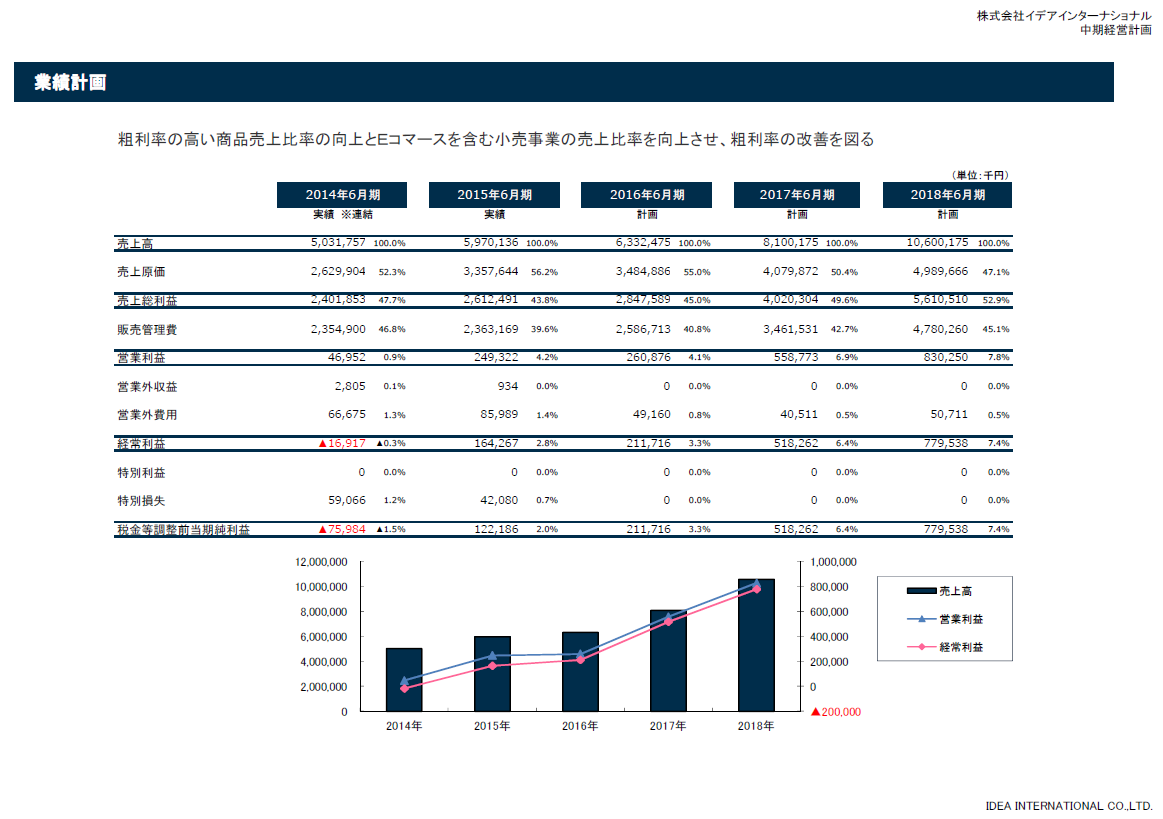

イデアインターナショナル:IR:IR資料(中期経営計画)の資料をみると、今後3年間で倍近い売上と、4倍近い経常が挙げられてて、そんなに上手く行くものか疑問があります。まあでもこの手の大風呂敷は嫌いじゃないですよ =)。

いつものB/Sの確認。GMOクリック証券の財務分析より。

2013年は下に突き抜けてますな =)。

2014、2015年度は株主資本が改善しているようにみえますが、これは健康コーポの第三者増資が原因で、既存株主の持ち分である利益余剰金はマイナスのままです。

獲得した現金の使い道は、概ね在庫(棚卸資産)のようです。インテリア系で過剰な棚卸資産となると雑貨屋ブルドックを彷彿とさせます。あそこは今ダイエット中でしてかつてのB/Sは見る影もないというかガリガリ過ぎて継続可能なのか疑問に思うほどです。

売上に応じて売掛金が増えるのは仕方がないとして、在庫がやや過剰に増えているのが気にかかります。売上の成長規模が今後も続くのであるなら「成長の痛み」として消化できるのですが、なにせ今は再建途上ですので、上記のような資本政策でいいのか判断に悩みます。

在庫が増加すると粗利が改善してしまうことにも注意が必要かと。つまり今の営業利益は在庫増の影響が少なからずあります。売上に応じた在庫増なら問題ないのですが、そうでないとするならいずれ減損することになるでしょう。雑貨の在庫は劣化が早く、怖いんですよ。

2014、2015年度は株主資本が改善しているようにみえますが、これは健康コーポの第三者増資が原因で、既存株主の持ち分である利益余剰金はマイナスのままです。

獲得した現金の使い道は、概ね在庫(棚卸資産)のようです。インテリア系で過剰な棚卸資産となると雑貨屋ブルドックを彷彿とさせます。あそこは今ダイエット中でしてかつてのB/Sは見る影もないというかガリガリ過ぎて継続可能なのか疑問に思うほどです。

売上に応じて売掛金が増えるのは仕方がないとして、在庫がやや過剰に増えているのが気にかかります。売上の成長規模が今後も続くのであるなら「成長の痛み」として消化できるのですが、なにせ今は再建途上ですので、上記のような資本政策でいいのか判断に悩みます。

在庫が増加すると粗利が改善してしまうことにも注意が必要かと。つまり今の営業利益は在庫増の影響が少なからずあります。売上に応じた在庫増なら問題ないのですが、そうでないとするならいずれ減損することになるでしょう。雑貨の在庫は劣化が早く、怖いんですよ。

続いてFCFをみていきましょう。

見事にマイナスです。

短期借入金と増資を駆使してなんとか売上成長を試みているのが見て取れます。

--

纏めると、ここは健康コーポ次第ですね =)。

シンジケート・ローン契約を結んだとあるんで契約内容を見たかったのですが、決算短信、有報共に契約についての記載は見つからず。有報に契約したとは書いてあったけど、どいう制約が課せられているのかが気になるんだよね。

短期でみると優待が恵まれているので、その前後で鞘が抜ける感じはあります =)。

短期借入金と増資を駆使してなんとか売上成長を試みているのが見て取れます。

--

纏めると、ここは健康コーポ次第ですね =)。

シンジケート・ローン契約を結んだとあるんで契約内容を見たかったのですが、決算短信、有報共に契約についての記載は見つからず。有報に契約したとは書いてあったけど、どいう制約が課せられているのかが気になるんだよね。

短期でみると優待が恵まれているので、その前後で鞘が抜ける感じはあります =)。

0 件のコメント:

コメントを投稿